Hinweis

Zum Ende springen, um den vollständigen Beispielcode herunterzuladen oder dieses Beispiel über JupyterLite oder Binder in Ihrem Browser auszuführen.

Tweedie-Regression bei Versicherungsansprüchen#

Dieses Beispiel illustriert die Verwendung von Poisson-, Gamma- und Tweedie-Regression auf dem Datensatz der französischen Kraftfahrzeug-Haftpflichtansprüche und ist von einem R-Tutorial inspiriert [1].

In diesem Datensatz entspricht jede Stichprobe einer Versicherungs police, d. h. einem Vertrag zwischen einer Versicherungsgesellschaft und einer Einzelperson (Versicherungsnehmer). Verfügbare Merkmale sind unter anderem das Alter des Fahrers, das Fahrzeugalter, die Fahrzeugleistung.

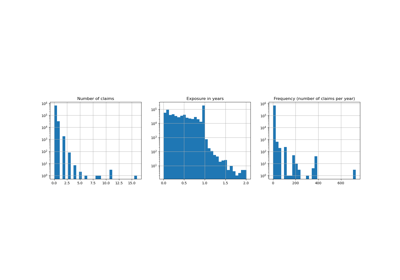

Einige Definitionen: Ein *Anspruch* ist die Aufforderung des Versicherungsnehmers an den Versicherer, eine durch die Versicherung gedeckte Leistung zu entschädigen. Der *Anspruchsbetrag* ist der Geldbetrag, den der Versicherer zahlen muss. Die *Exposition* ist die Dauer des Versicherungsschutzes einer bestimmten Police in Jahren.

Unser Ziel hier ist es, den Erwartungswert, d. h. den Mittelwert, des gesamten Anspruchsbetrags pro Expositionseinheit, auch als reiner Premium bezeichnet, vorherzusagen.

Dafür gibt es mehrere Möglichkeiten, zwei davon sind:

Das Anzahlen von Ansprüchen mit einer Poisson-Verteilung und den durchschnittlichen Anspruchsbetrag pro Anspruch, auch als Schwere bekannt, als Gamma-Verteilung modellieren und die Vorhersagen beider multiplizieren, um den gesamten Anspruchsbetrag zu erhalten.

Den gesamten Anspruchsbetrag pro Exposition direkt modellieren, typischerweise mit einer Tweedie-Verteilung mit Tweedie-Potenz \(p \in (1, 2)\).

In diesem Beispiel werden wir beide Ansätze illustrieren. Wir beginnen mit der Definition einiger Hilfsfunktionen zum Laden der Daten und zur Visualisierung der Ergebnisse.

from functools import partial

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from sklearn.datasets import fetch_openml

from sklearn.metrics import (

mean_absolute_error,

mean_squared_error,

mean_tweedie_deviance,

)

def load_mtpl2(n_samples=None):

"""Fetch the French Motor Third-Party Liability Claims dataset.

Parameters

----------

n_samples: int, default=None

number of samples to select (for faster run time). Full dataset has

678013 samples.

"""

# freMTPL2freq dataset from https://www.openml.org/d/41214

df_freq = fetch_openml(data_id=41214, as_frame=True).data

df_freq["IDpol"] = df_freq["IDpol"].astype(int)

df_freq.set_index("IDpol", inplace=True)

# freMTPL2sev dataset from https://www.openml.org/d/41215

df_sev = fetch_openml(data_id=41215, as_frame=True).data

# sum ClaimAmount over identical IDs

df_sev = df_sev.groupby("IDpol").sum()

df = df_freq.join(df_sev, how="left")

df["ClaimAmount"] = df["ClaimAmount"].fillna(0)

# unquote string fields

for column_name in df.columns[[t is object for t in df.dtypes.values]]:

df[column_name] = df[column_name].str.strip("'")

return df.iloc[:n_samples]

def plot_obs_pred(

df,

feature,

weight,

observed,

predicted,

y_label=None,

title=None,

ax=None,

fill_legend=False,

):

"""Plot observed and predicted - aggregated per feature level.

Parameters

----------

df : DataFrame

input data

feature: str

a column name of df for the feature to be plotted

weight : str

column name of df with the values of weights or exposure

observed : str

a column name of df with the observed target

predicted : DataFrame

a dataframe, with the same index as df, with the predicted target

fill_legend : bool, default=False

whether to show fill_between legend

"""

# aggregate observed and predicted variables by feature level

df_ = df.loc[:, [feature, weight]].copy()

df_["observed"] = df[observed] * df[weight]

df_["predicted"] = predicted * df[weight]

df_ = (

df_.groupby([feature])[[weight, "observed", "predicted"]]

.sum()

.assign(observed=lambda x: x["observed"] / x[weight])

.assign(predicted=lambda x: x["predicted"] / x[weight])

)

ax = df_.loc[:, ["observed", "predicted"]].plot(style=".", ax=ax)

y_max = df_.loc[:, ["observed", "predicted"]].values.max() * 0.8

p2 = ax.fill_between(

df_.index,

0,

y_max * df_[weight] / df_[weight].values.max(),

color="g",

alpha=0.1,

)

if fill_legend:

ax.legend([p2], ["{} distribution".format(feature)])

ax.set(

ylabel=y_label if y_label is not None else None,

title=title if title is not None else "Train: Observed vs Predicted",

)

def score_estimator(

estimator,

X_train,

X_test,

df_train,

df_test,

target,

weights,

tweedie_powers=None,

):

"""Evaluate an estimator on train and test sets with different metrics"""

metrics = [

("D² explained", None), # Use default scorer if it exists

("mean abs. error", mean_absolute_error),

("mean squared error", mean_squared_error),

]

if tweedie_powers:

metrics += [

(

"mean Tweedie dev p={:.4f}".format(power),

partial(mean_tweedie_deviance, power=power),

)

for power in tweedie_powers

]

res = []

for subset_label, X, df in [

("train", X_train, df_train),

("test", X_test, df_test),

]:

y, _weights = df[target], df[weights]

for score_label, metric in metrics:

if isinstance(estimator, tuple) and len(estimator) == 2:

# Score the model consisting of the product of frequency and

# severity models.

est_freq, est_sev = estimator

y_pred = est_freq.predict(X) * est_sev.predict(X)

else:

y_pred = estimator.predict(X)

if metric is None:

if not hasattr(estimator, "score"):

continue

score = estimator.score(X, y, sample_weight=_weights)

else:

score = metric(y, y_pred, sample_weight=_weights)

res.append({"subset": subset_label, "metric": score_label, "score": score})

res = (

pd.DataFrame(res)

.set_index(["metric", "subset"])

.score.unstack(-1)

.round(4)

.loc[:, ["train", "test"]]

)

return res

Laden von Datensätzen, grundlegende Merkmalsextraktion und Zieldefinitionen#

Wir konstruieren den Datensatz freMTPL2, indem wir die Tabelle freMTPL2freq, die die Anzahl der Ansprüche (ClaimNb) enthält, mit der Tabelle freMTPL2sev, die den Anspruchsbetrag (ClaimAmount) für dieselben Policen-IDs (IDpol) enthält, verknüpfen.

from sklearn.compose import ColumnTransformer

from sklearn.pipeline import make_pipeline

from sklearn.preprocessing import (

FunctionTransformer,

KBinsDiscretizer,

OneHotEncoder,

StandardScaler,

)

df = load_mtpl2()

# Correct for unreasonable observations (that might be data error)

# and a few exceptionally large claim amounts

df["ClaimNb"] = df["ClaimNb"].clip(upper=4)

df["Exposure"] = df["Exposure"].clip(upper=1)

df["ClaimAmount"] = df["ClaimAmount"].clip(upper=200000)

# If the claim amount is 0, then we do not count it as a claim. The loss function

# used by the severity model needs strictly positive claim amounts. This way

# frequency and severity are more consistent with each other.

df.loc[(df["ClaimAmount"] == 0) & (df["ClaimNb"] >= 1), "ClaimNb"] = 0

log_scale_transformer = make_pipeline(

FunctionTransformer(func=np.log), StandardScaler()

)

column_trans = ColumnTransformer(

[

(

"binned_numeric",

KBinsDiscretizer(

n_bins=10, quantile_method="averaged_inverted_cdf", random_state=0

),

["VehAge", "DrivAge"],

),

(

"onehot_categorical",

OneHotEncoder(),

["VehBrand", "VehPower", "VehGas", "Region", "Area"],

),

("passthrough_numeric", "passthrough", ["BonusMalus"]),

("log_scaled_numeric", log_scale_transformer, ["Density"]),

],

remainder="drop",

)

X = column_trans.fit_transform(df)

# Insurances companies are interested in modeling the Pure Premium, that is

# the expected total claim amount per unit of exposure for each policyholder

# in their portfolio:

df["PurePremium"] = df["ClaimAmount"] / df["Exposure"]

# This can be indirectly approximated by a 2-step modeling: the product of the

# Frequency times the average claim amount per claim:

df["Frequency"] = df["ClaimNb"] / df["Exposure"]

df["AvgClaimAmount"] = df["ClaimAmount"] / np.fmax(df["ClaimNb"], 1)

with pd.option_context("display.max_columns", 15):

print(df[df.ClaimAmount > 0].head())

ClaimNb Exposure Area VehPower VehAge DrivAge BonusMalus VehBrand \

IDpol

139 1 0.75 F 7 1 61 50 B12

190 1 0.14 B 12 5 50 60 B12

414 1 0.14 E 4 0 36 85 B12

424 2 0.62 F 10 0 51 100 B12

463 1 0.31 A 5 0 45 50 B12

VehGas Density Region ClaimAmount PurePremium Frequency \

IDpol

139 'Regular' 27000 R11 303.00 404.000000 1.333333

190 'Diesel' 56 R25 1981.84 14156.000000 7.142857

414 'Regular' 4792 R11 1456.55 10403.928571 7.142857

424 'Regular' 27000 R11 10834.00 17474.193548 3.225806

463 'Regular' 12 R73 3986.67 12860.225806 3.225806

AvgClaimAmount

IDpol

139 303.00

190 1981.84

414 1456.55

424 5417.00

463 3986.67

Frequenzmodell – Poisson-Verteilung#

Die Anzahl der Ansprüche (ClaimNb) ist eine positive ganze Zahl (0 eingeschlossen). Daher kann dieses Ziel durch eine Poisson-Verteilung modelliert werden. Es wird angenommen, dass es sich um die Anzahl diskreter Ereignisse handelt, die mit einer konstanten Rate in einem gegebenen Zeitintervall (Exposure, in Jahren) auftreten. Hier modellieren wir die Frequenz y = ClaimNb / Exposure, die immer noch eine (skalierte) Poisson-Verteilung ist, und verwenden Exposure als sample_weight.

from sklearn.linear_model import PoissonRegressor

from sklearn.model_selection import train_test_split

df_train, df_test, X_train, X_test = train_test_split(df, X, random_state=0)

Denken wir daran, dass trotz der scheinbar großen Anzahl von Datenpunkten in diesem Datensatz die Anzahl der Auswertungspunkte, an denen der Anspruchsbetrag nicht null ist, ziemlich klein ist.

len(df_test)

169504

len(df_test[df_test["ClaimAmount"] > 0])

6237

Infolgedessen erwarten wir erhebliche Schwankungen bei unserer Auswertung nach zufälliger Neubildung der Trainings-Test-Aufteilung.

Die Parameter des Modells werden geschätzt, indem die Poisson-Devianz auf dem Trainingssatz über einen Newton-Solver minimiert wird. Einige der Merkmale sind kollinear (z. B. weil wir in der OneHotEncoder keine kategoriale Ebene fallen gelassen haben), wir verwenden eine schwache L2-Regularisierung, um numerische Probleme zu vermeiden.

glm_freq = PoissonRegressor(alpha=1e-4, solver="newton-cholesky")

glm_freq.fit(X_train, df_train["Frequency"], sample_weight=df_train["Exposure"])

scores = score_estimator(

glm_freq,

X_train,

X_test,

df_train,

df_test,

target="Frequency",

weights="Exposure",

)

print("Evaluation of PoissonRegressor on target Frequency")

print(scores)

Evaluation of PoissonRegressor on target Frequency

subset train test

metric

D² explained 0.0448 0.0427

mean abs. error 0.1379 0.1378

mean squared error 0.2441 0.2246

Beachten Sie, dass die auf dem Testdatensatz gemessene Punktzahl überraschenderweise besser ist als auf dem Trainingsdatensatz. Dies könnte spezifisch für diese zufällige Trainings-Test-Aufteilung sein. Eine ordnungsgemäße Kreuzvalidierung könnte uns helfen, die Stichprobenvariabilität dieser Ergebnisse zu bewerten.

Wir können beobachtete und vorhergesagte Werte visuell vergleichen, aggregiert nach dem Alter des Fahrers (DrivAge), dem Fahrzeugalter (VehAge) und dem Bonus-Malus-System der Versicherung (BonusMalus).

fig, ax = plt.subplots(ncols=2, nrows=2, figsize=(16, 8))

fig.subplots_adjust(hspace=0.3, wspace=0.2)

plot_obs_pred(

df=df_train,

feature="DrivAge",

weight="Exposure",

observed="Frequency",

predicted=glm_freq.predict(X_train),

y_label="Claim Frequency",

title="train data",

ax=ax[0, 0],

)

plot_obs_pred(

df=df_test,

feature="DrivAge",

weight="Exposure",

observed="Frequency",

predicted=glm_freq.predict(X_test),

y_label="Claim Frequency",

title="test data",

ax=ax[0, 1],

fill_legend=True,

)

plot_obs_pred(

df=df_test,

feature="VehAge",

weight="Exposure",

observed="Frequency",

predicted=glm_freq.predict(X_test),

y_label="Claim Frequency",

title="test data",

ax=ax[1, 0],

fill_legend=True,

)

plot_obs_pred(

df=df_test,

feature="BonusMalus",

weight="Exposure",

observed="Frequency",

predicted=glm_freq.predict(X_test),

y_label="Claim Frequency",

title="test data",

ax=ax[1, 1],

fill_legend=True,

)

Laut den beobachteten Daten ist die Unfallhäufigkeit bei Fahrern unter 30 Jahren höher und positiv mit der Variablen BonusMalus korreliert. Unser Modell ist in der Lage, dieses Verhalten weitgehend korrekt zu modellieren.

Schwere-Modell - Gamma-Verteilung#

Der durchschnittliche Anspruchsbetrag oder die Schwere (AvgClaimAmount) kann empirisch so gezeigt werden, dass er annähernd einer Gamma-Verteilung folgt. Wir passen ein GLM-Modell für die Schwere mit denselben Merkmalen wie das Frequenzmodell an.

Hinweis

Wir filtern

ClaimAmount == 0heraus, da die Gamma-Verteilung die Unterstützung auf \((0, \infty)\) hat, nicht auf \([0, \infty)\).Wir verwenden

ClaimNbalssample_weight, um Policen mit mehr als einem Anspruch zu berücksichtigen.

from sklearn.linear_model import GammaRegressor

mask_train = df_train["ClaimAmount"] > 0

mask_test = df_test["ClaimAmount"] > 0

glm_sev = GammaRegressor(alpha=10.0, solver="newton-cholesky")

glm_sev.fit(

X_train[mask_train.values],

df_train.loc[mask_train, "AvgClaimAmount"],

sample_weight=df_train.loc[mask_train, "ClaimNb"],

)

scores = score_estimator(

glm_sev,

X_train[mask_train.values],

X_test[mask_test.values],

df_train[mask_train],

df_test[mask_test],

target="AvgClaimAmount",

weights="ClaimNb",

)

print("Evaluation of GammaRegressor on target AvgClaimAmount")

print(scores)

Evaluation of GammaRegressor on target AvgClaimAmount

subset train test

metric

D² explained 3.900000e-03 4.400000e-03

mean abs. error 1.756752e+03 1.744055e+03

mean squared error 5.801775e+07 5.030676e+07

Diese Werte der Metriken sind nicht unbedingt leicht zu interpretieren. Es kann aufschlussreich sein, sie mit einem Modell zu vergleichen, das keine Eingabemerkmale verwendet und immer einen konstanten Wert vorhersagt, d. h. den durchschnittlichen Anspruchsbetrag, in derselben Einstellung.

from sklearn.dummy import DummyRegressor

dummy_sev = DummyRegressor(strategy="mean")

dummy_sev.fit(

X_train[mask_train.values],

df_train.loc[mask_train, "AvgClaimAmount"],

sample_weight=df_train.loc[mask_train, "ClaimNb"],

)

scores = score_estimator(

dummy_sev,

X_train[mask_train.values],

X_test[mask_test.values],

df_train[mask_train],

df_test[mask_test],

target="AvgClaimAmount",

weights="ClaimNb",

)

print("Evaluation of a mean predictor on target AvgClaimAmount")

print(scores)

Evaluation of a mean predictor on target AvgClaimAmount

subset train test

metric

D² explained 0.000000e+00 -0.000000e+00

mean abs. error 1.756687e+03 1.744497e+03

mean squared error 5.803882e+07 5.033764e+07

Wir kommen zu dem Schluss, dass der Anspruchsbetrag sehr schwer vorherzusagen ist. Dennoch ist der GammaRegressor in der Lage, einige Informationen aus den Eingabemerkmalen zu nutzen, um den Mittelwert-Baseline in Bezug auf D² geringfügig zu verbessern.

Beachten Sie, dass das resultierende Modell der durchschnittliche Anspruchsbetrag pro Anspruch ist. Als solches ist es bedingt auf mindestens einen Anspruch und kann nicht zur Vorhersage des durchschnittlichen Anspruchsbetrags pro Police verwendet werden. Dazu muss es mit einem Anspruchsfrequenzmodell kombiniert werden.

print(

"Mean AvgClaim Amount per policy: %.2f "

% df_train["AvgClaimAmount"].mean()

)

print(

"Mean AvgClaim Amount | NbClaim > 0: %.2f"

% df_train["AvgClaimAmount"][df_train["AvgClaimAmount"] > 0].mean()

)

print(

"Predicted Mean AvgClaim Amount | NbClaim > 0: %.2f"

% glm_sev.predict(X_train).mean()

)

print(

"Predicted Mean AvgClaim Amount (dummy) | NbClaim > 0: %.2f"

% dummy_sev.predict(X_train).mean()

)

Mean AvgClaim Amount per policy: 71.78

Mean AvgClaim Amount | NbClaim > 0: 1951.21

Predicted Mean AvgClaim Amount | NbClaim > 0: 1940.95

Predicted Mean AvgClaim Amount (dummy) | NbClaim > 0: 1978.59

Wir können beobachtete und vorhergesagte Werte visuell vergleichen, aggregiert für das Alter des Fahrers (DrivAge).

fig, ax = plt.subplots(ncols=1, nrows=2, figsize=(16, 6))

plot_obs_pred(

df=df_train.loc[mask_train],

feature="DrivAge",

weight="Exposure",

observed="AvgClaimAmount",

predicted=glm_sev.predict(X_train[mask_train.values]),

y_label="Average Claim Severity",

title="train data",

ax=ax[0],

)

plot_obs_pred(

df=df_test.loc[mask_test],

feature="DrivAge",

weight="Exposure",

observed="AvgClaimAmount",

predicted=glm_sev.predict(X_test[mask_test.values]),

y_label="Average Claim Severity",

title="test data",

ax=ax[1],

fill_legend=True,

)

plt.tight_layout()

Insgesamt hat das Alter des Fahrers (DrivAge) einen geringen Einfluss auf die Anspruchsschwere, sowohl bei beobachteten als auch bei vorhergesagten Daten.

Reine Prämienmodellierung über ein Produktmodell vs. einzelnen TweedieRegressor#

Wie in der Einleitung erwähnt, kann der gesamte Anspruchsbetrag pro Expositionseinheit als Produkt der Vorhersage des Frequenzmodells mit der Vorhersage des Schwere-Modells modelliert werden.

Alternativ kann der Gesamtverlust mit einem einzigen Compound Poisson Gamma verallgemeinerten linearen Modell (mit Log-Link-Funktion) direkt modelliert werden. Dieses Modell ist ein Sonderfall des Tweedie GLM mit einem "Potenz"-Parameter \(p \in (1, 2)\). Hier setzen wir den power Parameter des Tweedie-Modells a priori auf einen beliebigen Wert (1.9) im gültigen Bereich. Idealerweise würde man diesen Wert über eine Grid-Suche durch Minimierung der negativen Log-Likelihood des Tweedie-Modells auswählen, aber leider erlaubt die aktuelle Implementierung dies (noch) nicht.

Wir werden die Leistung beider Ansätze vergleichen. Um die Leistung beider Modelle zu quantifizieren, kann man die mittlere Devianz der Trainings- und Testdaten unter der Annahme einer Compound Poisson Gamma-Verteilung des gesamten Anspruchsbetrags berechnen. Dies ist äquivalent zu einer Tweedie-Verteilung mit einem power Parameter zwischen 1 und 2.

Die sklearn.metrics.mean_tweedie_deviance hängt von einem power Parameter ab. Da wir den wahren Wert des power Parameters nicht kennen, berechnen wir hier die mittleren Devianzen für ein Raster möglicher Werte und vergleichen die Modelle nebeneinander, d. h. wir vergleichen sie bei identischen Werten von power. Idealerweise hoffen wir, dass ein Modell unabhängig von power konsistent besser sein wird als das andere.

from sklearn.linear_model import TweedieRegressor

glm_pure_premium = TweedieRegressor(power=1.9, alpha=0.1, solver="newton-cholesky")

glm_pure_premium.fit(

X_train, df_train["PurePremium"], sample_weight=df_train["Exposure"]

)

tweedie_powers = [1.5, 1.7, 1.8, 1.9, 1.99, 1.999, 1.9999]

scores_product_model = score_estimator(

(glm_freq, glm_sev),

X_train,

X_test,

df_train,

df_test,

target="PurePremium",

weights="Exposure",

tweedie_powers=tweedie_powers,

)

scores_glm_pure_premium = score_estimator(

glm_pure_premium,

X_train,

X_test,

df_train,

df_test,

target="PurePremium",

weights="Exposure",

tweedie_powers=tweedie_powers,

)

scores = pd.concat(

[scores_product_model, scores_glm_pure_premium],

axis=1,

sort=True,

keys=("Product Model", "TweedieRegressor"),

)

print("Evaluation of the Product Model and the Tweedie Regressor on target PurePremium")

with pd.option_context("display.expand_frame_repr", False):

print(scores)

Evaluation of the Product Model and the Tweedie Regressor on target PurePremium

Product Model TweedieRegressor

subset train test train test

metric

D² explained NaN NaN 1.640000e-02 1.370000e-02

mean Tweedie dev p=1.5000 7.670090e+01 7.616900e+01 7.640460e+01 7.641980e+01

mean Tweedie dev p=1.7000 3.695810e+01 3.683920e+01 3.682720e+01 3.692730e+01

mean Tweedie dev p=1.8000 3.046050e+01 3.040490e+01 3.037490e+01 3.045690e+01

mean Tweedie dev p=1.9000 3.387610e+01 3.384970e+01 3.382040e+01 3.388020e+01

mean Tweedie dev p=1.9900 2.015718e+02 2.015412e+02 2.015342e+02 2.015600e+02

mean Tweedie dev p=1.9990 1.914574e+03 1.914370e+03 1.914537e+03 1.914388e+03

mean Tweedie dev p=1.9999 1.904751e+04 1.904556e+04 1.904747e+04 1.904558e+04

mean abs. error 2.730129e+02 2.722124e+02 2.740176e+02 2.731633e+02

mean squared error 3.295040e+07 3.212197e+07 3.295518e+07 3.213087e+07

In diesem Beispiel liefern beide Modellierungsansätze vergleichbare Leistungsmetriken. Aus Implementierungsgründen ist der Prozentsatz der erklärten Varianz \(D^2\) für das Produktmodell nicht verfügbar.

Wir können diese Modelle zusätzlich validieren, indem wir den beobachteten und vorhergesagten gesamten Anspruchsbetrag über die Test- und Trainingsuntergruppen vergleichen. Wir sehen, dass beide Modelle im Durchschnitt dazu neigen, den gesamten Anspruch zu unterschätzen (aber dieses Verhalten hängt vom Ausmaß der Regularisierung ab).

res = []

for subset_label, X, df in [

("train", X_train, df_train),

("test", X_test, df_test),

]:

exposure = df["Exposure"].values

res.append(

{

"subset": subset_label,

"observed": df["ClaimAmount"].values.sum(),

"predicted, frequency*severity model": np.sum(

exposure * glm_freq.predict(X) * glm_sev.predict(X)

),

"predicted, tweedie, power=%.2f" % glm_pure_premium.power: np.sum(

exposure * glm_pure_premium.predict(X)

),

}

)

print(pd.DataFrame(res).set_index("subset").T)

subset train test

observed 3.917618e+07 1.299546e+07

predicted, frequency*severity model 3.916579e+07 1.313280e+07

predicted, tweedie, power=1.90 3.952914e+07 1.325666e+07

Schließlich können wir die beiden Modelle anhand eines Diagramms der kumulativen Ansprüche vergleichen: Für jedes Modell werden die Versicherungsnehmer von den sichersten bis zu den risikoreichsten basierend auf den Modellvorhersagen eingestuft und der kumulative Anteil der Anspruchsbeträge wird gegen den kumulativen Anteil der Exposition aufgetragen. Dieses Diagramm wird oft als geordnete Lorenz-Kurve des Modells bezeichnet.

Der Gini-Koeffizient (basierend auf der Fläche zwischen der Kurve und der Diagonalen) kann als Metrik zur Modellauswahl verwendet werden, um die Fähigkeit des Modells zur Einstufung von Versicherungsnehmern zu quantifizieren. Beachten Sie, dass diese Metrik nicht die Fähigkeit der Modelle widerspiegelt, genaue Vorhersagen in Bezug auf den absoluten Wert der gesamten Anspruchsbeträge zu treffen, sondern nur in Bezug auf relative Beträge als Ranking-Metrik. Der Gini-Koeffizient ist nach oben durch 1,0 begrenzt, aber selbst ein Orakelmodell, das die Versicherungsnehmer nach den beobachteten Anspruchsbeträgen einstuft, kann keinen Score von 1,0 erreichen.

Wir beobachten, dass beide Modelle in der Lage sind, Versicherungsnehmer deutlich besser als der Zufall nach Risikograd einzustufen, obwohl sie aufgrund der natürlichen Schwierigkeit des Vorhersageproblems aus wenigen Merkmalen auch weit vom Orakelmodell entfernt sind: Die meisten Unfälle sind nicht vorhersehbar und können durch Umweltumstände verursacht werden, die durch die Eingabemerkmale der Modelle überhaupt nicht beschrieben werden.

Beachten Sie, dass der Gini-Index nur die Ranking-Leistung des Modells charakterisiert, aber nicht seine Kalibrierung: Jede monotone Transformation der Vorhersagen lässt den Gini-Index des Modells unverändert.

Schließlich sollte hervorgehoben werden, dass das Compound Poisson Gamma-Modell, das direkt auf die reine Prämie angewendet wird, betrieblich einfacher zu entwickeln und zu warten ist, da es aus einem einzigen scikit-learn-Schätzer anstelle eines Paares von Modellen mit jeweils eigenen Hyperparametern besteht.

from sklearn.metrics import auc

def lorenz_curve(y_true, y_pred, exposure):

y_true, y_pred = np.asarray(y_true), np.asarray(y_pred)

exposure = np.asarray(exposure)

# order samples by increasing predicted risk:

ranking = np.argsort(y_pred)

ranked_exposure = exposure[ranking]

ranked_pure_premium = y_true[ranking]

cumulative_claim_amount = np.cumsum(ranked_pure_premium * ranked_exposure)

cumulative_claim_amount /= cumulative_claim_amount[-1]

cumulative_exposure = np.cumsum(ranked_exposure)

cumulative_exposure /= cumulative_exposure[-1]

return cumulative_exposure, cumulative_claim_amount

fig, ax = plt.subplots(figsize=(8, 8))

y_pred_product = glm_freq.predict(X_test) * glm_sev.predict(X_test)

y_pred_total = glm_pure_premium.predict(X_test)

for label, y_pred in [

("Frequency * Severity model", y_pred_product),

("Compound Poisson Gamma", y_pred_total),

]:

cum_exposure, cum_claims = lorenz_curve(

df_test["PurePremium"], y_pred, df_test["Exposure"]

)

gini = 1 - 2 * auc(cum_exposure, cum_claims)

label += " (Gini index: {:.3f})".format(gini)

ax.plot(cum_exposure, cum_claims, linestyle="-", label=label)

# Oracle model: y_pred == y_test

cum_exposure, cum_claims = lorenz_curve(

df_test["PurePremium"], df_test["PurePremium"], df_test["Exposure"]

)

gini = 1 - 2 * auc(cum_exposure, cum_claims)

label = "Oracle (Gini index: {:.3f})".format(gini)

ax.plot(cum_exposure, cum_claims, linestyle="-.", color="gray", label=label)

# Random baseline

ax.plot([0, 1], [0, 1], linestyle="--", color="black", label="Random baseline")

ax.set(

title="Lorenz Curves",

xlabel=(

"Cumulative proportion of exposure\n(ordered by model from safest to riskiest)"

),

ylabel="Cumulative proportion of claim amounts",

)

ax.legend(loc="upper left")

plt.plot()

[]

Gesamtlaufzeit des Skripts: (0 Minuten 9,220 Sekunden)

Verwandte Beispiele

Poisson-Regression und nicht-normale Verlustfunktion

Statistischer Vergleich von Modellen mittels Gitter-Suche