empirical_covariance#

- sklearn.covariance.empirical_covariance(X, *, assume_centered=False)[Quelle]#

Berechnet den Kovarianz-Schätzer der maximalen Likelihood.

- Parameter:

- Xndarray der Form (n_samples, n_features)

Daten, aus denen die Kovarianzschätzung berechnet werden soll.

- assume_centeredbool, Standard=False

Wenn

True, werden die Daten vor der Berechnung nicht zentriert. Nützlich bei der Arbeit mit Daten, deren Mittelwert fast, aber nicht exakt Null ist. WennFalse, werden die Daten vor der Berechnung zentriert.

- Gibt zurück:

- covariancendarray von Shape (n_features, n_features)

Empirische Kovarianz (Maximum Likelihood Schätzer).

Beispiele

>>> from sklearn.covariance import empirical_covariance >>> X = [[1,1,1],[1,1,1],[1,1,1], ... [0,0,0],[0,0,0],[0,0,0]] >>> empirical_covariance(X) array([[0.25, 0.25, 0.25], [0.25, 0.25, 0.25], [0.25, 0.25, 0.25]])

Galeriebeispiele#

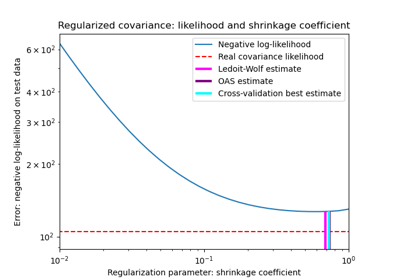

Schrumpfkovarianzschätzung: LedoitWolf vs OAS und Maximum-Likelihood

Schrumpfkovarianzschätzung: LedoitWolf vs OAS und Maximum-Likelihood