ledoit_wolf#

- sklearn.covariance.ledoit_wolf(X, *, assume_centered=False, block_size=1000)[Quelle]#

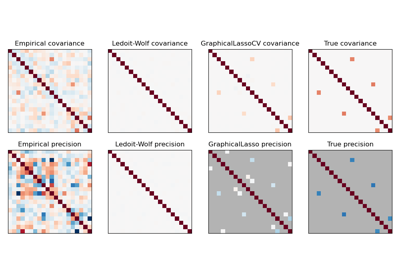

Schätzt die geschrumpfte Ledoit-Wolf-Kovarianzmatrix.

Lesen Sie mehr im Benutzerhandbuch.

- Parameter:

- Xarray-like der Form (n_samples, n_features)

Daten, aus denen die Kovarianzschätzung berechnet werden soll.

- assume_centeredbool, Standard=False

Wenn True, werden die Daten vor der Berechnung nicht zentriert. Nützlich für die Arbeit mit Daten, deren Mittelwert signifikant gleich Null ist, aber nicht exakt Null. Wenn False, werden die Daten vor der Berechnung zentriert.

- block_sizeint, Standard=1000

Größe der Blöcke, in die die Kovarianzmatrix aufgeteilt wird. Dies ist rein eine Speicheroptimierung und beeinflusst die Ergebnisse nicht.

- Gibt zurück:

- shrunk_covndarray der Form (n_features, n_features)

Geschrumpfte Kovarianz.

- shrinkagefloat

Koeffizient in der konvexen Kombination, die zur Berechnung der geschrumpften Schätzung verwendet wird.

Anmerkungen

Die regularisierte (geschrumpfte) Kovarianz ist

(1 - shrinkage) * cov + shrinkage * mu * np.identity(n_features)

wobei mu = Spur(cov) / n_features

Beispiele

>>> import numpy as np >>> from sklearn.covariance import empirical_covariance, ledoit_wolf >>> real_cov = np.array([[.4, .2], [.2, .8]]) >>> rng = np.random.RandomState(0) >>> X = rng.multivariate_normal(mean=[0, 0], cov=real_cov, size=50) >>> covariance, shrinkage = ledoit_wolf(X) >>> covariance array([[0.44, 0.16], [0.16, 0.80]]) >>> shrinkage np.float64(0.23)